Point mensuel avril 2022 - Investissements

04/05/2022 - 20 min de lecture

Rubrique : Epargne et investissement

tout un mag pour vous

Point mensuel avril 2022 - Investissements

Des marchés actions négatifs au cours du mois d’avril en raison du conflit en Ukraine, de la situation sanitaire dégradée en Chine et du durcissement à venir des politiques monétaires des banques centrales afin de lutter contre l’inflation record qui découle de ces différents évènements. Les écarts entre les places boursières sont significatifs. Ainsi, l’Europe et le Japon ont été respectivement en repli de 2,6 % et 3,5 %. Les Émergents ont chuté de 5,7 % tandis que les États-Unis ont corrigé plus lourdement de 8,8 %. Le cours du pétrole n’a pratiquement pas bougé ce mois-ci (+1,32 %). En revanche, le dollar s’est nettement apprécié par rapport à l’euro (+4,73 %) compte tenu des incertitudes sur la croissance européenne en raison de la guerre et du resserrement monétaire beaucoup plus marqué de la Fed par rapport à la BCE. Nos portefeuilles baissent ce mois-ci de 2 %.

Par rapport à nos concurrents (catégorie Quantalys allocation Monde offensive), notre avance est de 46,3 % avec une performance globale de 134,6 % depuis le 31/12/2011. Résultats de nos conseils d’investissements au 30/04/2022 :

Comme chaque mois, voici le tableau des performances des investissements que nous conseillons : nous avons investi 100 000 euros sur chaque portefeuille type au 31 Décembre 2011, et nous donnons donc la performance du portefeuille et de chaque ligne pour les supports PEA et assurance-vie (Floriane, Espace Liberté et Anaé) au 30/04/2022.

Portefeuille type PEA : valorisation : 242 785 €

Portefeuille type Assurance-vie (Floriane, Espace Liberté 1 & 2 et Anaé) : valorisation : 219 027 €

Répartition du portefeuille actuel :

Point marchés

Depuis l’invasion de l’Ukraine par les troupes russes nous sommes bien obligés de constater que la situation n’a malheureusement pas évolué et que cette guerre au cœur de l’Europe continue de jeter un froid sur les marchés financiers. Indépendamment des dramatiques pertes humaines, cette guerre a engendré d’immenses souffrances avec près de 4,9 millions d’ukrainiens qui ont fui et 6,5 millions qui ont dû se déplacer à l’intérieur du pays ce qui constitue, l’exode le plus important de l’histoire sur une période aussi courte. Mais ce conflit a également sérieusement endommagé et perturbé l’économie mondiale et ce, à un moment critique. En effet, plus de deux ans après le début de la crise du Covid-19, les effets de la pandémie n’ont pas encore complètement disparu. Au contraire, alors que nous pensions bientôt pouvoir tourner la page de cet évènement historique, cette crise sanitaire mondiale continue de se faire sentir dans plusieurs pays, en particulier la Chine.

Depuis plus de deux mois maintenant, le conflit en Ukraine se prolonge sans que nous puissions envisager une issue à court terme. A ce jour, la situation reste très complexe par manque de visibilité concernant son évolution. En revanche, Vladimir Poutine semble toujours aussi déterminé à atteindre ses objectifs de guerre. Nous pouvons d’ores et déjà considérer qu’il y aura bien un avant et un après 24 février étant donné l’intensité des combats, les destructions massives d’infrastructures et les répercussions importantes sur l’ensemble de la planète. Pour autant, malgré ce tableau bien peu réjouissant et l’absence de perspectives de cessez-le feu, les marchés font tout de même preuve d’une étonnante résistance. Certes, ils sont toujours orientés à la baisse, mais celle-ci pourrait être bien plus conséquente compte tenu des incertitudes bien réelles de la période actuelle. A l’arrivée, les principales places boursières ont corrigé au cours du mois d’avril en raison de la dégradation de l’environnement géopolitique, économique, sanitaire et financier dans le monde. Ces forces négatives toujours à l’œuvre et qui pèsent encore sur les marchés financiers sont les suivantes :

- D’abord évidemment, la guerre en Ukraine, dont nous sommes incapables de dire si nous nous dirigeons vers une résolution « rapide » ou à l’inverse un enlisement avec en parallèle un durcissement à venir des sanctions européennes à l’encontre de la Russie.

- Puis, l’impact que ce conflit aura sur la hausse du prix des hydrocarbures (gaz et pétrole), de certaines matières premières (aluminium, palladium, platine, nickel, acier…) ainsi que de certaines denrées alimentaires (blé, orge, tournesol etc.). Les conséquences en cascade de cette guerre alimentent les fortes pressions inflationnistes survenues il y a un an au moment de la sortie de la crise du Covid-19 et les accentuent même encore plus.

- Ensuite, la situation sanitaire préoccupante en Chine avec ces mesures de strict confinement prises depuis plus d’un mois par les autorités afin d’enrayer la vague Omicron dans le pays. Cette politique draconienne du « zéro Covid » ravive logiquement les craintes des investisseurs d’une prolongation des perturbations des chaînes d’approvisionnement et de leur impact sur l’économie mondiale avec des niveaux d’inflation qui ne cessent d’augmenter.

- Enfin, les craintes d’un possible ralentissement de la croissance économique mondiale en raison du resserrement agressif à venir de la politique monétaire de certaines banques centrales en particulier de la part de la Réserve fédérale américaine en vue de juguler l’inflation galopante depuis un an. Les derniers commentaires de Jerome Powell ont pesé sur les marchés boursiers mondiaux, le président de la Fed ayant déclaré qu'une hausse des taux d'intérêt d'un demi-point sera "sur la table" lors de la réunion de la banque centrale début mai.

Dans ce contexte d’incertitudes, les principaux indices actions restent toujours assez nettement en territoire négatif depuis le début de l’année.

Les rares sursauts durant le mois ne sont pas parvenus à combler le retard provoqué principalement par la dégradation de la situation sanitaire en Chine. Sur le marché des taux, les obligations d’Etat ont poursuivi en avril leur spectaculaire remontée entamée depuis le début de l’année suite au message plus restrictif du président de la Fed (Jerome Powell) en vue de rétablir la stabilité des prix. Ainsi, le rendement des obligations américaines à 10 ans a continué de se tendre passant au cours du mois de 2,3 % à 3 % en raison des anticipations par les investisseurs d’une Fed qui durcirait sa politique monétaire pour faire face à une inflation au plus haut depuis quarante ans ce qui en parallèle a logiquement poussé les marchés actions à la baisse. Dernièrement, la nervosité des marchés actions est repartie à la hausse principalement en raison du manque visibilité sur la Chine et des conséquences de l’inflation sur la croissance mondiale. Sans être revenu à leur plus haut du mois de mars, les indices de volatilité des marchés actions américain (VIX) et européen (V2X) sont remontés respectivement à 30 et 33.

Enfin, pour finir sur une note positive dans cet environnement troublé, un sujet aura incontestablement permis de contenir la baisse de certains indices actions. Même si la saison de publication des résultats des entreprises n’est pas encore terminée, une majorité de sociétés ont fait état de solides performances sur le premier trimestre. Comme souvent en pareille situation, ces annonces représentent un puissant facteur de soutien aux marchés même si les investisseurs redoutent que certaines entreprises, y compris parmi les meilleures élèves, puissent être rattrapées au prochain trimestre par le ralentissement conjoncturel (assez flagrant) des dernières statistiques du PIB.

En résumé, malgré cette période troublée, les marchés financiers n’ont jamais capitulé comme ce fut le cas en mars 2020 au début de la crise du Covid-19 ; la précision a son importance. Durant le mois d’avril, les marchés européens ont évolué en tôle ondulée, alternant les séances de hausse et de baisse, tout en consolidant légèrement (-1,9 % pour le CAC 40 et -2,6 % pour l’Euro Stoxx 50) contrairement aux marchés américains qui ont nettement plus baissé (-8,8 % pour le S&P 500 et -13,4 % pour le Nasdaq) en raison de la forte remontée des obligations américaines. Les investisseurs donnent toujours le sentiment d’avoir intégré que cette guerre au cœur de l’Europe prendra fin et que ses conséquences sur le plan économique et financier seront assez limitées dans le temps. Ils restent très attentifs et sensibles à la situation sanitaire en Chine, à l’inflation qui n’a toujours pas atteint son pic et aux perspectives de croissance mondiale sachant que l’ensemble de ces sujets sont intimement liés. Comme nous l’indiquions le mois dernier (cf. point mensuel de mars), l’histoire nous enseigne que depuis la Seconde guerre mondiale, face aux conflits géopolitiques, la baisse des marchés actions se trouve effacée au bout de six mois dans 70 % des cas et les indices boursiers reviennent généralement en hausse au bout d’un an. En attendant une amélioration du contexte géopolitique et sanitaire, la nervosité des marchés devrait rester présente encore quelques temps et les rebonds fragiles. Cette situation devrait encore inciter les investisseurs à la prudence car les discussions ou négociations entre les belligérants semblent actuellement interrompues. Rappelons que l’espoir d’un cessez-le-feu ne signifiera pas pour autant la paix et la fin immédiate des sanctions. Les marchés semblent toujours partagés entre d’un côté, la méfiance vis-à-vis de la Russie à réduire ou au contraire à intensifier son offensive militaire et de l’autre, la prudence concernant le risque d’un faux-pas monétaire de la Fed qui relèverait trop vite et trop fort ses taux. Nous sommes encore loin d’un retour complet de la confiance.

Convictions d’investissements

En préambule, nous recommandons la lecture de nos convictions d’investissements du point mensuel de mars qui sont toujours d’actualité.

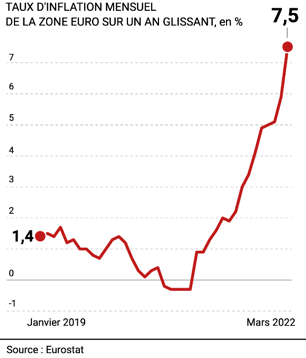

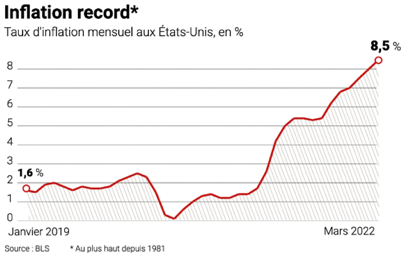

En complément de ces développements, nous pouvons ajouter le changement de ton des banques centrales qui a entraîné la plus rapide réévaluation de la dette américaine depuis le krach du marché obligataire de 1994. Ainsi, les obligations américaines à 10 ans ont récemment atteint le niveau des 3 %, contre « seulement » 1,4 % il y a tout juste six mois. La remontée des taux longs et les tensions géopolitiques ont, sans surprise, pénalisé les marchés actions. En parallèle, l’inflation n’a cessé d’accélérer cette année, avec un indice des prix à la consommation (IPC) qui en mars, a progressé sur un an de 7,5 % en zone euro et de 8,5 % aux États-Unis. Bien que les niveaux d'inflation pourraient atteindre un pic dans la plupart des grandes économies d’ici la fin du deuxième trimestre, les banques centrales ne tablent plus sur une inflation « transitoire », qui serait accompagnée d’une décélération significative d’ici la fin de l'année. Au contraire, certains présidents comme celui de la Fed ont effectivement durci leur discours. Nous estimons toutefois que cette hausse de taux sera limitée en raison d’un risque possible de récession. De même, nous ne pensons pas que les taux américains puissent aller beaucoup plus haut que leur niveau actuel (proches de 3 %). En effet, les marchés intègrent déjà largement le resserrement marqué de la politique monétaire de la Fed ce qui devrait limiter le potentiel d’appréciation des taux longs. En outre, nous anticipons à moyen terme plusieurs effets déflationnistes ; d’abord la normalisation des prix de l’énergie, ensuite la fin de l'expansionnisme monétaire. Par conséquent, nous ne voyons pas les indices américains franchir à la baisse leurs niveaux de mars. Concernant le compartiment européen, nous n’anticipons pas non plus de baisse importante des indices par rapport à leur position actuelle ce qui du reste, constituerait toujours un bon point d’entrée sur les marchés. Bien entendu, il est crucial de préciser que ce scénario ne vaut qu’à la condition que Vladimir Poutine ne déclare pas le 09 mai prochain (ou bien plus tard) une guerre totale à l’Ukraine avec une offensive massive sur l’ensemble de son territoire.

En conclusion, les investisseurs vont bien sûr continuer de rester concentrés sur l’évolution de la situation en Ukraine. Ils vont également être très attentifs à la fin des résultats des entreprises ainsi qu’à leurs prévisions pour la suite de l’année. Ils regarderont de près l’impact du conflit et ses effets secondaires (hausse du prix des matières premières) sur les comptes des sociétés, donc sur la future croissance de leurs bénéfices pour les prochains trimestres. Comme toujours, le rôle des banques centrales continuera d’être primordial pour soutenir l'économie mondiale. Même si elles ont récemment indiqué qu’elles allaient pour certaines, accélérer la normalisation et pour d’autres, intensifier le resserrement de leur politique monétaire, celles-ci pourraient devoir s’adapter si jamais la croissance devait être menacée. Leur action sera une nouvelle fois déterminante tout comme celle des gouvernements. Par ailleurs, nous pensons que la question de l’inflation continuera de représenter un sujet plus important que celui de la croissance car la guerre en Ukraine et la situation sanitaire en Chine constituent un facteur d’aggravation de la hausse des prix. Pour autant, nous identifions des facteurs atténuants. Ainsi, les effets de base sur l'inflation sont sur le point de devenir plus favorables (comparaison par rapport à avril 2021) et les hausses des prix liés au Covid (perturbations de la chaîne d'approvisionnement) et à l’Ukraine (énergie, matières premières, denrées alimentaires) devraient progressivement s’estomper. Nous nous attendons à ce que l'inflation reste élevée en 2022 (autour de 5 %) et qu’elle atteigne enfin son pic, peut-être autour de l’été avant de commencer à baisser durant la seconde partie de l’année. Finalement, si comme nous l’espérons ce conflit devait ne pas trop durer, les conséquences économiques devraient rester supportables et permettre à l’économie mondiale de se rétablir des deux chocs majeurs que sont la pandémie du Covid et la guerre en Ukraine. Alors, les marchés actions pourront repartir à la hausse en 2022.

La BCE prépare les marchés à une hausse des taux

La flambée des prix pourrait être plus longue que prévu et imposer à la BCE de revoir son approche. C’est le retour de la pâte dentifrice image évoquée par l’ancien président de la Bundesbank, Karl Otto Pöhl, en 1980 : « L’inflation, c’est comme la pâte dentifrice. Quand elle est sortie du tube, impossible de l’y faire rentrer ». À 7,5 % en zone euro en mars, le mauvais génie de la hausse des prix est bel et bien sorti de la bouteille, de quoi compliquer un peu la tâche du conseil des gouverneurs de la BCE. Nous sommes en effet bien au-delà de l’objectif jugé raisonnable de 2 % à moyen terme et également bien au-dessus de la prévision pour l’année révisée le mois dernier à 5,1 % par Philip Lane le chef économiste de la BCE. Ce dérapage incontrôlé, provoqué par les goulots d’étranglement liés au Covid et aggravé par la crise énergétique résultant de la guerre en Ukraine, pose la question de l’attentisme de la BCE face à l’inflation. Celle-ci tarde-t-elle trop à réagir ? Paralysée par la délicate sortie de la crise du Covid, puis saisie par le choc de la guerre en Ukraine, l’institution de Francfort navigue avec la plus grande prudence, entre le risque inflationniste et celui d’une récession. À la différence de la grande majorité des autres banques centrales, elle a refusé jusqu’à présent l’idée même d’un resserrement monétaire, préférant évoquer une normalisation de sa politique, c’est-à-dire un arrêt progressif de ses rachats d’actifs au cours de l’année, suivie d’une première hausse de son taux directeur (actuellement à - 0,5 %) « quelque temps après ». Les marchés anticipent actuellement deux hausses de 0,25 point avant la fin de l’année loin derrière la Fed qui a commencé à relever son taux le mois dernier et va continuer à le faire en mai, pour atterrir entre 2 % et 2,25 % à la fin de l’année. La BCE va donc devoir clarifier son calendrier en juin pour revenir à son mandat fondamental de stabilité des prix.

Il est vrai que les grands argentiers européens doivent se livrer à un numéro d’équilibristes pour s’attaquer à ce fléau de l’inflation qui pèse sur les ménages et les entreprises, sans mettre en péril la croissance ou fragiliser certains pays de la zone euro. Or, nous savons très bien que le resserrement monétaire n’aura aucun effet sur les prix du pétrole et du gaz, sauf à mettre l’économie en récession. Il y aurait plutôt urgence à temporiser. Reste que le discours sur le caractère transitoire de l’inflation commence à avoir du plomb dans l’aile. Si la situation n’est pas tout à fait similaire à celle des Etats-Unis, nous pouvons entrevoir des similitudes entre l’inflation galopante des années soixante-dix où la situation découlait de deux chocs majeurs sur les prix de l’énergie et l’expérience actuelle du double choc du Covid et de l’Ukraine faisant persistant l’inflation. Face à ce changement de paradigme, les grands argentiers européens vont devoir ajuster leur logiciel et réfléchir à un dispositif pour amortir l’impact sur les États fragiles de la fin de leurs rachats de dettes à savoir les 1 700 milliards d’euros injectés dans l’économie entre mars 2020 et mars 2022 via le programme d’urgence face à la pandémie (PEPP).

Sur la politique monétaire, Christine Lagarde a confirmé le retrait progressif des rachats d’actifs (annoncé en décembre dernier) d’ici « au troisième trimestre » sachant que « cela peut être tôt ou tard dans le trimestre, qui a trois mois ». Le calendrier exact sera déterminé lors de la prochaine réunion en juin. Une première hausse de taux est attendue quelques « semaines ou mois après », sans plus de précision, ce qui rend aléatoires les anticipations des marchés de huit hausses successives du taux directeur (actuellement à - 0,5 %) d’ici à 2023. Pour l’heure, il n’est pas prévu d’accélération du resserrement monétaire et ce malgré une inflation culminant à 7,5 %. À la différence de la Fed ou de la Banque d’Angleterre, la BCE marche sur des œufs pour ne pas provoquer une nouvelle crise de la dette de la zone euro face à un risque élevé de stagflation. Le conflit commence à peser sur la confiance des entrepreneurs et des ménages, qui pourraient réduire investissements et consommation. Pour les États, il va falloir aussi se déshabituer de « l’argent magique » de Francfort. La BCE se prépare à assécher le robinet après avoir racheté près de 5 000 milliards d’euros d’obligations publiques et privées depuis 2015. Au total, elle détient près de 32 % du total de la dette publique des États de la zone euro. Cette perspective a fait bondir les taux des emprunts des États sur les marchés ces derniers mois. Le rendement des obligations allemandes à 10 ans est passé de -0,38 % en décembre à 0,96 % dernièrement. Négatif aussi fin 2021, le taux des OAT françaises à 10 ans est proche de 1,5 % et celui de l’Italie dépasse les 2,8 %. Pour les gouvernements respectifs, il s’agit de se passer d’une dette « sponsorisée » par la BCE. Le sevrage risque d’entraîner une « fragmentation » au sein de la zone euro, entre États plus ou moins solvables. Dans la ligne de mire : l’Italie, le Portugal, la Grèce ou même la France. Conscients de ce risque, la BCE réfléchit à un dispositif qui permettrait d’amortir les écarts de taux d’intérêt entre pays. Le programme d’urgence de rachats d’actifs lié à la pandémie lancé en mars 2020 avait produit cet effet, en s’affranchissant des clés de répartition au capital de la BCE pour ses achats d’actifs. Autrement dit, elle avait pu focaliser ses rachats sur les dettes des États qui en avaient le plus besoin et cela s’était montré très efficace. La mise au point d’un instrument comparable pour garantir une bonne transmission de sa politique monétaire est parfaitement envisageable et selon nous, même souhaitable.

La Fed contrainte d’agir pour faire face à la flambée des prix

L’inflation continue de s’aggraver outre-Atlantique si bien qu’elle constitue désormais le premier sujet de préoccupation des Américains. Le mois dernier, l’indice des prix à la consommation a bondi de 1,2 % soit le sursaut mensuel le plus marqué en seize ans. En rythme annuel, l’inflation atteint le rythme de 8,5 %, du jamais vu depuis décembre 1981. L’essence, le logement et l’alimentation sont les plus grands facteurs de hausse. Avec une envolée de 18,3 %, les carburants représentent plus de la moitié de l’augmentation générale. Évidemment, ce chiffre global est spectaculaire mais l’inflation sous-jacente est moins élevée que les anticipations, ce qui est une bonne nouvelle. Au cours des dernières semaines, le comité monétaire de la Réserve fédérale a préparé le marché à une majoration du taux des « Fed funds » dès le mois de mai, après la hausse des taux de 0,25 % décidée le 16 mars dernier. Il s’agissait alors d’une première depuis mars 2020, date à laquelle la Fed avait commencé à maintenir ce taux à zéro afin de contrer le risque de déflation issue de la pandémie. Il est donc pratiquement acquis que la Fed va de nouveau relever son taux directeur de 0,5 % en mai et probablement d’autant en juin prochain. Les marchés anticipent ainsi des taux directeurs autour de 3 % d’ici mars 2023, ce qui impliquerait au total un relèvement de 250 points de base, identique à celui de 1994. Une maigre consolation vient des signaux donnés par l’inflation sous-jacente qui ne tient compte ni des prix de l’énergie ni de ceux des produits alimentaires. Ainsi mesurée, l’inflation mensuelle est de 0,3 % en mars contre 0,5 % en février. L’an dernier, les prix des voitures d’occasion avaient pesé lourd dans cet indice or, ils reculent en mars de 3,8 % ce qui constitue peut-être un signe de modération voire d’un prochain pic de l’inflation d’ici le milieu de l’année.

Le recul en trompe-l’œil de la croissance américaine

La contraction de l’économie américaine au rythme de 1,4 % au premier trimestre 2022 a été une mauvaise surprise. Nous anticipions plutôt une première estimation autour de 1 %. Le contraste avec la hausse de 6,9 % (en rythme annuel) au quatrième trimestre 2021, est donc frappant. Les États-Unis n’avaient pas connu de recul depuis le début de la pandémie au printemps 2020. Toutefois, il convient de relativiser la nouvelle. Le mauvais chiffre dans l’absolu ne reflète pas un effondrement de la demande finale. En fait, la croissance très forte fin 2021 reposait en partie sur un solide mouvement de reconstitution des stocks. Or, ce mouvement a considérablement ralenti de janvier à mars, ce qui explique en partie le chiffre décevant du produit intérieur brut (PIB). En d’autres termes, la suraccumulation de stocks fin 2021 a en partie cannibalisé la croissance début 2022. L’autre amputation est venue de l’aggravation du déficit commercial. Les importations américaines se sont envolées, alors que les exportations ont augmenté moins vite. Au total, la conjonction d’une moindre reconstitution des stocks et de la détérioration du commerce extérieur représente à elle seule 4 % de croissance perdue.

Par ailleurs, la vigueur de la demande se manifeste par une hausse des dépenses de consommation et des investissements des entreprises. La consommation solide repose sur la santé du marché de l’emploi, la chute du chômage, les hausses de salaires et le recours à l’épargne accumulée durant le confinement. L’investissement représente la course des entreprises pour répondre à la demande, alors que la pandémie se termine. La mauvaise nouvelle est que l’emballement de la demande continue de nourrir l’inflation. Ainsi, l’indice des dépenses personnelles de consommation a grimpé de 7 % au premier trimestre 2022, contre 6,4 % lors de la période précédente. Voilà pourquoi le ralentissement apparent de la croissance ne devrait nullement affecter la détermination affichée par la Fed à relever nettement, et à plusieurs reprises, son taux directeur. Jerome Powell a été très explicite sur ce point. Une inflation à 8,5 % en rythme annuel et au plus haut depuis quarante ans, nécessite une correction appuyée de la politique monétaire.

Le confinement de la Chine pèse sur l’activité mondiale

La politique « zéro Covid » toujours en vigueur pour endiguer le variant Omicron, pousse les autorités chinoises à prendre des mesures de restrictions et de confinement extrêmement strictes. Cette stratégie n’est pas sans risque pour la croissance économique du pays et du monde. A ce jour, la situation sanitaire dans le pays paralyse plusieurs grandes villes. Depuis déjà un mois, pas moins de quarante-cinq villes chinoises sont plus ou moins fermées. Alors que Shanghai (capitale économique) et la région de Shenzhen (poumon de l’économie chinoise) sont confinées, les investisseurs craignent que Pékin subisse le même sort. Au total, un chinois sur quatre est touché par ces mesures. Toute personne positive est isolée dans un des gigantesques centres de quarantaine de fortune en dépit de symptômes plutôt légers ce qui affecte plus de 40 % du PIB. La moitié des autoroutes chinoises ne sont pas praticables et les ports fonctionnent au ralenti. Le nombre de bateaux à l’arrêt devant les ports chinois est bien au-dessus de la normale. Naturellement, la vague Omicron qui sévit actuellement en Chine n’a rien à voir avec les atrocités de la guerre en Ukraine, cependant, ses conséquences négatives sur l’économie mondiale pourraient être bien plus importantes. L’économie chinoise est en effet dix fois plus importante que celle de la Russie et sans comparaison avec celle de l’Ukraine. Par ailleurs, alors qu’Omicron s’est avéré moins dangereux que les autres variants du Covid-19, la Chine s’entête avec à son objectif zéro Covid, une attitude qui contraste fortement avec le reste du monde. En supposant que la mobilité redevienne normale en Chine en mai, les épidémies d’Omicron depuis le début de l’année auront coûté 0,4 point au PIB chinois.

Quel qu’il soit, l’impact du recul de l’activité de la deuxième puissance mondiale sur le reste de la planète est préoccupant. Les confinements perturbent de nouveau le commerce maritime, à un moment où les pressions dans les chaînes d’approvisionnement semblaient s’atténuer. Cela pourrait conduire à de nouvelles pénuries d’intrants manufacturiers et à une inflation plus élevée dans les prochaines semaines.

En effet, une quarantaine de sept jours affecte les produits manufacturés importés en Chine. Les autorités prévoient donc de réduire cette période. Mais les exportations restent compliquées. A Shanghaï, 90 % des vols des deux principaux aéroports (Pudong et Hongqiao) ont été annulés et le port a beau être ouvert, il fonctionne au ralenti. L’arrivée du variant Omicron dans l’empire du Milieu est un facteur d’angoisse car les Chinois ont peur d’attraper le Covid car ils sont peu vaccinés et que Pékin impose la stratégie « zéro Covid » au moindre cas détecté. En Chine, Omicron est ainsi bien plus lourd de conséquences, avec des effets en cascade sur l’économie mondiale. Les contrôles sont nombreux et les exportations sont plus longues et coûteuses d’autant plus que les entreprises reportent les hausses de coûts des matières premières sur les produits exportés plutôt que sur ceux vendus en Chine.

Dans ce contexte, les indices actions ont déjà été pénalisés par les craintes d’un ralentissement économique. Le FMI a révisé à la baisse pour la seconde fois cette année sa prévision de croissance du PIB chinois de 4,8 % à 4,4 % en 2022, bien loin des objectifs de 5,5 % annoncés par le gouvernement chinois. Le FMI souligne entre autres un ralentissement de la consommation et une aggravation des problèmes d’approvisionnement du fait de la politique sanitaire du gouvernement. Par ailleurs, il estime que la baisse de confiance des entreprises étrangères observée dernièrement à l’égard du pays provoque une chute des investissements privés ainsi que des sorties de capitaux. A l’arrivée, le recul des échanges mondiaux et les pressions inflationnistes, aggravées par la guerre en Ukraine, n’arrangent pas les choses. Ce ralentissement de la croissance inquiète de plus en plus les grands groupes internationaux pour qui l’empire du Milieu était un eldorado. Pékin doit prendre conscience de l’urgence à rassurer les groupes dépendants de son économie. En effet, premier pays frappé par le Covid-19 début 2020, la Chine a été le premier à sortir de la crise, au début du printemps. Depuis, c’est l’un des principaux moteurs de la reprise et de la croissance historique de bon nombre des géants de l’industrie et du commerce. De plus, certains investisseurs expriment des craintes concernant la position pro-russe de Pékin, qui s’exposerait à des risques géopolitiques accrus.

Pour finir, non seulement cette politique « zéro Covid » pourrait coûter cher à la Chine mais elle ne reflèterait pas uniquement la volonté du gouvernement d’endiguer le variant Omicron. Ces mesures coercitives pourraient également être utilisées à des fins politiques à quelques mois d’un crucial XXème congrès du parti communiste. Le président Xi Jinping souhaiterait s'imposer pour un troisième mandat et ainsi maintenir son emprise sur le pays. Renoncer au « zéro Covid » pourrait finalement être interprété comme un signe de faiblesse de Pékin qui a souligné à plusieurs reprises l’efficacité de cette politique par rapport aux mesures occidentales pour combattre le virus et protéger ses citoyens. Derrière le « zéro Covid » pourrait se cacher une bataille de modèle de gouvernance et Xi Jinping semble être prêt à en payer le prix à moins que les récriminations persistantes d’une partie de la population hurlant sa rage aux fenêtres ne viennent infléchir sa position.

En conclusion, la guerre en Ukraine intervient alors que l’économie mondiale tentait de se redresser après la pandémie et que de nouveaux confinements en Chine créent une incertitude sur la reprise. Face à ces crises qui se chevauchent les pays avancés doivent maintenir leurs marchés ouverts or, l’absence d’échanges entre la Chine le reste du monde pendant près de deux ans et demi n’est pas de bon augure pour l’avenir de la mondialisation.

Commentaires sur la victoire d’Emmanuel Macron à l’élection présidentielle

Emmanuel Macron a remporté l'élection présidentielle avec une forte avance (58,5 %) et un résultat bien meilleur que ce que prévoyaient les tout derniers sondages. Cette victoire est avant tout un succès pour l'Europe et un gage de stabilité pour la zone euro étant donné que le président Macron a clairement indiqué que cette élection constituait un référendum sur l'Europe. Il cherchera à poursuivre l'intégration européenne et à renforcer les institutions à travers le couple franco-allemand qu’il souhaite encore plus fort. Par ailleurs, la continuité de la politique étrangère de la France rassure l'ensemble des pays de l'OTAN. Désormais, le président réélu doit obtenir une majorité au parlement lors des élections législatives des 12 & 19 juin prochains. De cette majorité dépendra la future politique économique du pays et l’agenda des réformes.

- Conséquences pour les élections législatives de juin ?

E. Macron a annoncé un changement de méthode entre les deux tours, en promettant de consulter davantage sur les grandes orientations de sa politique (retraites, éducation, santé). La constitution de son premier gouvernement enverra donc un premier signal fort qui préfigurera d’un possible élargissement de la majorité présidentielle à d'autres sensibilités politiques (Républicains, sociaux-démocrates ou même Verts). Ainsi, une recomposition du paysage politique français est possible si E. Macron cherche à former une coalition. Pour ce faire, des candidats de différentes sensibilités seront probablement présentés sous la bannière de la majorité présidentielle lors des législatives. Nous pensons que la logique institutionnelle devrait continuer de prévaloir. Par le passé, le président élu a toujours obtenu une majorité au parlement. Il faut garder à l'esprit que la base électorale des élections législatives s’avère, dans les faits, très différente de celle des élections présidentielles : le taux de participation est toujours plus faible, surtout dans les partis qui ont perdu les élections présidentielles, ce qui devrait en définitive bénéficier au parti d’E. Macron. Cependant plusieurs remarques doivent être faites :

- Le score obtenu par E. Macron est plus faible qu’en 2017 (66,1 %)

- La partie extrême de la droite a rassemblé près d'un tiers des électeurs au 1er tour, ce qui est sans précédent dans l'histoire de la 5ème République.

- La fragmentation croissante du paysage politique constitue donc un défi de plus en plus difficile à relever. Pour une grande partie des électeurs, ce vote était avant tout destiné à faire barrage à Marine Le Pen plus qu’un vote d'adhésion au programme d'E. Macron.

Dans ces conditions, contrairement à la logique de la 5ème République et à la nature du mode de scrutin, les électeurs pourraient se servir les élections législatives pour équilibrer leur choix parfois "contraint" du second tour de l’élection présidentielle. Rappelons que les partis arrivés en tête au premier tour ne sont pas ceux qui sont enracinés sur le territoire et qui détiennent des mandats au niveau local. Compte tenu du mode de scrutin, il est très probable que les " partis antisystème " (extrême gauche de Jean-Luc Mélenchon et extrême droite de Marine Le Pen et Eric Zemour), bien que représentant une majorité des électeurs, se retrouvent avec une très faible représentation à l’assemblée, ce qui pourrait nourrir colère et ressentiment. Le président dispose d’un temps limité pour absorber les restes des partis traditionnels au niveau local à travers une coalition. Un parlement sans majorité claire pourrait résulter de ces élections avec des risques sociaux importants qui pourraient limiter la capacité à mener des réformes. Ce risque nous paraît néanmoins assez faible pour les raisons évoquées précédemment.

- Les réactions des marchés au lendemain du second tour ?

Même si des positions vendeuses sur la dette française et l’indice CAC 40 ont pu être observées début avril, nous pouvons considérer que le marché avait déjà « pricé » (intégré) une victoire d’E. Macron. Une fois le second tour passé, les actions françaises ont surperformé leurs comparables européens et le spread (écart) entre les obligations françaises (OAT) et allemandes (Bund) s’est resserré. De même, il est à noter que les investisseurs ne s’étaient pas couverts contre le risque d’une victoire de Marine Le Pen. Nous ne devrions donc pas assister à de gros mouvements sur les marchés suite aux résultats. Cependant, la seconde étape du cycle politique français vient de démarrer avec le début de la campagne des législatives dont l’issue devrait donner une majorité directe ou via une coalition au président réélu. Plusieurs scenarios sont envisageables dont l’absence de majorité et/ou une forte représentation des parties d’extrême gauche autour de Jean-Luc Mélenchon ou d’extrême droite autour du Rassemblement National de Marine Le Pen, ce qui pourrait être une nouvelle source d’incertitude pour les marchés financiers. Toutefois, à court terme, l’évolution de la situation en Ukraine et le développement de la pandémie de Covid-19 en Chine qui menacent la croissance mondiale sont des sujets qui préoccuperont davantage les investisseurs.

- Quelles conséquences pour l’Europe ?

Le programme d’E. Macron est clairement pro-européen et propose une plus grande intégration en vue d’une autonomie stratégique nécessaire dans le nouveau contexte géopolitique. Le président réélu veut « assurer la puissance de l’Europe » avec un focus particulier sur l’énergie, la technologie et la défense. Comme c’est le cas depuis qu’elle a pris la présidence tournante de l’UE, la France promeut l’autosuffisance énergétique en accélérant la décarbonation et le déploiement des énergies propres pour réduire sa dépendance au charbon, au gaz et au pétrole importés. Ceci est devenu une urgence pour plusieurs pays européens qui dépendent fortement du gaz et du pétrole russe. L’autonomie technologique de l’Europe était également souvent citée par E. Macron durant la campagne. Il souhaite plus d’investissements pour aider les champions européens, plus de protection sur les domaines stratégiques. La France demande le développement d’infrastructures technologiques critiques comme un « cloud » européen et une constellation de satellites. Depuis son discours de la Sorbonne en 2017, le président Macron appelle de ses voeux une souveraineté stratégique européenne. Une première étape est d’assurer l’autonomie militaire nécessaire avec la définition d’une nouvelle doctrine commune, un renforcement des capacités des armées françaises et une meilleure coordination des efforts de défense. Un alignement des budgets des pays de l’UE sur un niveau de 2 % du PIB aurait un impact significatif sur les dépenses militaires en Europe.

- Conséquences sur les réformes structurelles de l’UE ?

En plus des sujets mentionnés précédemment (énergie, technologie et défense), il y a plusieurs réformes clefs que l’Europe doit mettre en place et qui ont été mentionnées par E. Macron comme un changement des règles budgétaires, une réforme du marché européen de l’énergie et une nouvelle gouvernance de l’UE.

- Les règles budgétaires de l’UE, telles qu’elles sont définies aujourd’hui (déficit public de 3 %, dette/PIB à 60 %) semblent inaccessibles pour plusieurs pays dont la France. De plus, appliquer à l’heure actuelle ces critères pourrait entrainer certaines économies en récession et probablement en déflation. Enfin, ces règles définies dans le contexte des années 1990, ne correspondent pas aux spécificités de la plupart des pays (ni même de groupes de pays). Elles doivent donc être modifiées pour assurer la stabilité de l’union monétaire et la crédibilité des institutions européennes. Le président français nouvellement élu va certainement œuvrer en faveur de cette réforme des règles budgétaires.

- Le marché commun de l’énergie a montré ses limites avec les tensions sur les prix de l’électricité au quatrième trimestre en contre-choc du Covid, et maintenant avec la guerre en Ukraine. Le mécanisme de marché, pensé pour garantir la concurrence et la stabilité des prix, ne remplit pas ce second objectif. Puisqu’elles n’incitent pas aux investissements publics et aux stratégies nationales, les règles du marché commun de l’électricité semblent inadéquates pour faire face aux investissements massifs et à long terme nécessaires pour réaliser la transition énergétique. Au moment où l’Allemagne est dans une phase difficile suite à son choix de sortie du nucléaire et de dépendance vis-à-vis de la Russie, la France a un rôle important à jouer sur ce sujet.

- Les institutions européennes doivent évoluer si les 27 veulent accueillir l’Ukraine ainsi que les pays de l’ex Yougoslavie. Avec la zone Euro en son centre, l’UE doit réformer sa gouvernance et ses modes de décisions (composition de la Commission, droit de véto) pour éviter des blocages et des impasses politiques comme avec la Hongrie et la Pologne en 2020. Le président Macron appelle à une réforme de l’accord de Schengen avec de nouvelles règles et de nouveaux moyens pour protéger les frontières européennes. Ce sont des sujets complexes qui nécessitent un nouveau traité de l’UE, que le président français, désormais sans contrainte de réélection (il ne peut pas postuler à un troisième mandat) peut contribuer à résoudre.

- Perspectives d’évolution des obligations françaises et opportunités pour les investisseurs ?

Du point de vue marchés, les investisseurs avaient déjà anticipé une victoire car l’OAT 10 ans avait retracé les deux tiers de son écartement pré élections. En effet, le « spread » (l’écart) entre l’OAT et le Bund a atteint 55 points de base au plus haut sur les rendements à 10 ans et se situait à 45 points de base à la clôture du vendredi 22 avril (juste avant le second tour le 24 avril). Une réduction des incertitudes à court terme pourrait aider ce « spread » à retourner proche de 40 points de base, avec un retour des investisseurs asiatiques et notamment japonais après plusieurs mois d’appétit en faveur des bons du Trésor américains au détriment des obligations françaises. Actuellement, il est difficile d’envisager une compression plus marquée car la fin prochaine du programme de rachats d’actifs de la BCE (l’APP) va diminuer la disponibilité de liquidités dans le système et le résultat des élections parlementaires des 12 & 19 juin n’est pas encore très clair dans un contexte où le parti du président Macron ne dispose pas du même ancrage local que les partis traditionnels.

- Opportunités et risques d'un investissement en actions françaises ?

Les entreprises du CAC 40 sont plus cycliques que d'autres marchés européens comme la Suisse ou le Royaume-Uni. Les opportunités d’investissement sont liées à la valorisation et à la représentativité élevée des entreprises qui ont un fort « pricing power » (pouvoir de fixation des prix) comme le secteur du luxe. Les risques sont donc liés à la décélération de la croissance économique, qu'elle soit liée à la crise énergétique ou au resserrement monétaire. Il existe également un risque haussier du marché français car la France est l'une des rares économies à avoir fait des réformes au cours des quatre dernières années. Ajouté à cela, l'indice CAC 40 est bien équilibré en termes de pondération sectorielle entre les banques, les secteurs cycliques et les services. Cette composition pourrait avoir un effet négatif en cas de hausse des rendements des obligations d'État, mais bénéficierait selon nous d’un impact beaucoup plus positif d'un taux d'inflation plus élevé. Seuls environ 15 % de l'activité des sociétés du CAC 40 sont réalisés en France. De plus, le mix énergétique de la France est bien meilleur que celui de ses pairs comme l'Allemagne et l'Italie.

- Impact de la réélection d’Emmanuel Macron sur le marché boursier français ?

La réélection d'E. Macron permet de maintenir le statu quo, éliminant un risque de changement de cap. Le sentiment de division dans le pays pourrait toutefois freiner l'agenda des réformes et les craintes croissantes sur le niveau de la dette française pourraient limiter la capacité d'action. Mais nous pensons que les indicateurs mondiaux l'emporteront probablement sur les indicateurs nationaux, en particulier des indicateurs comme l'exposition à la Chine et à la guerre Russo-Ukrainienne. Les actions françaises de grandes capitalisations ont surperformé le reste de l'Europe au cours des cinq dernières années de la présidence Macron et pourraient donc regagner une partie de leurs pertes récentes après sa réélection. Par ailleurs, les petites capitalisations plus orientées vers le marché domestique pourraient bénéficier de l'espoir de réformes structurelles et d'une hausse des investissements qui stimuleraient la compétitivité.

Le second mandat d’E. Macron devrait être positif pour la performance relative des actions françaises et de l'euro par rapport au dollar. Les investisseurs pourraient jouer le cycle français à travers ses valeurs financières et industrielles sans oublier son incontournable secteur du luxe.

|

A l’occasion des 10 ANS du point mensuel, nous mettons à votre disposition l’intégralité des publications sur votre site www.ca-pg.fr en allant en bas de la page expertise dans l’onglet « anciennes publications ». |

A suivre dans les prochaines semaines :

- évolution du conflit russo-ukrainien : déclaration de guerre, négociations, cessez-le feu

- communication des banques centrales (4 mai pour la Fed et 9 juin pour la BCE)

- évolution du variant Omicron et des mesures de confinement en Chine

- suite et fin des résultats des entreprises pour le 1er trimestre 2022

- indicateurs macro-économiques (inflation, emploi, confiance des ménages, investissements etc.)

Voici les liens d’inscriptions des prochaines visio-conférences :

Jeudi 12 mai 2022 https://attendee.gotowebinar.com/register/6043644205135901709

Mardi 07 juin 2022 https://attendee.gotowebinar.com/register/5076598439739506192

Bons investissements à tous, nous vous donnons rendez-vous le mardi 3 mai 2022 pour le prochain point mensuel, n’hésitez pas à nous contacter : votre conseiller, le service CAPG Gestion Conseillée (pggc@lefil.com) et nous-même (nicolas.duplantier@lefil.com et pierre.kubis@lefil.com) sommes à votre entière disposition.

L’illustration graphique présentée ne constitue pas une prévision de la performance future de vos investissements. Elle a seulement pour but d’illustrer les mécanismes de votre investissement sur la durée de placement. L’évolution de la valeur de votre investissement pourra s’écarter de ce qui est affiché, à la hausse comme à la baisse. En poursuivant votre navigation, vous reconnaissez avoir pris connaissance de cet avertissement, l’avoir compris et en accepter le contenu. Les informations et analyses diffusées par Parlons Patrimoine ne constituent qu’une aide à la décision pour les investisseurs. La responsabilité de la caisse régionale Crédit Agricole Pyrénées Gascogne ne peut être retenue directement ou indirectement suite à l’utilisation des informations et analyses par les lecteurs. Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement. Ces informations indicatives ne constituent en aucune manière une incitation à vendre ou une sollicitation à acheter.

Les investissements présentés ici sont dynamiques et présentent un risque de perte en capital

L'adaptation de nos propositions au profil d'investissement de chaque client suit 4 règles principales :

- Cantonnement : définition d'un pourcentage du patrimoine financier soumis au risque, avec un conseil et un suivi global sur la totalité des contrats intégrant ce risque (PEA, CTO et UC d'assurance-vie)

- Diversification : géographique, thématique, devise, différentes stratégies et sociétés de gestion, ne pas empiler du risque par des actifs identiques : lignes différentes entre PEA, CTO et UC d'assurance-vie

- Volatilité/Gestion du risque : risque global (volatilité) relativement faible (par rapport au cac40 ou aux actions en direct par exemple), complémentarité des lignes dans le but de construire un portefeuille équilibré

- Communication/suivi : mail et article mensuel sur www.ca-pg.fr, visio-conférence mensuelle