Point Mensuel Juin 2020

07/07/2020 - 20 min de lecture

Rubrique : Epargne

tout un mag pour vous

Point Mensuel Juin 2020

Le rebond continue pour les marchés actions mondiaux, en juin les Etats-Unis et l’Europe progressent de 2%, les émergents de 8%, le Japon reste stable et le Dollar recule d’1%, ce mois-ci nos portefeuilles types progressent de 2%.

Le rebond continue pour les marchés actions mondiaux, en juin les Etats-Unis et l’Europe progressent de 2%, les émergents de 8%, le Japon reste stable et le Dollar recule d’1%, ce mois-ci nos portefeuilles types progressent de 2%.

Nous célébrons ce mois-ci notre 100ème point mensuel et tenons à vous remercier pour votre confiance tout au long de ces années avec plus de 450 000 lectures cumulées. Désormais nous publierons les points mensuels directement sur votre site www.ca-pg.fr. Pour toutes questions, nous mettons à votre disposition l’adresse suivante : animation.epargne@lefil.com

Par rapport à nos concurrents (catégorie Quantalys allocation Monde offensive) notre avance est de +29.5%, avec une performance globale de +91.1% depuis le 31/12/2011. Résultats de nos conseils d’investissements au 30/06/2020 :

.png)

.png)

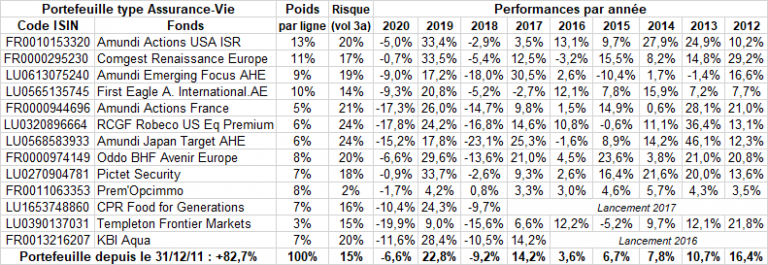

Comme chaque mois, voici le tableau des performances des investissements que nous conseillons : nous avons investi 100 000 euros sur chaque portefeuille type au 31 Décembre 2011, et nous donnons donc la performance du portefeuille et de chaque ligne pour les supports PEA et assurance-vie (Floriane et Espace Liberté) au 30/06/2020.

Portefeuille type PEA : valorisation : 193 300 €

.png)

Portefeuille type Assurance-vie (Floriane et Espace Liberté 1 & 2) : valorisation : 182 700 €

Répartition du portefeuille actuel :

.png)

Notre scénario & arbitrages

Nous avions maintenu nos investissements durant la crise sanitaire (et donc durant la baisse des marchés de fin février et début mars), et avions même renforcé nos positions depuis début avril, avec l’idée que les plans de soutien massif des banques centrales et gouvernements ainsi qu’un certain retour à la norme post déconfinement permettraient aux marchés actions un fort rebond. Ce scénario s’est vérifié, les indices boursiers mondiaux ont fortement rebondi, environ 30%, au cours des trois derniers mois. Nous sommes désormais dans une phase où les marchés vont regarder à la fois le risque d’un second confinement mais également mesurer l’ampleur de la récession actuelle. Certains marchés ou segments de marchés semblent croire à une reprise en forme de V, avec un retour rapide au niveau économique d’avant crise sanitaire, ce n’est pas notre scénario, tout en restant optimiste nous voyons au mieux une reprise en forme de U (certes 90% de l’activité revient dès que le déconfinement commence, mais le plus dur est de récupérer les 10% restants). Si c’était une lettre, notre scénario serait une reprise en forme de « swoosh », le logo de la marque Nike.

Les profits attendus pour l’année en cours ont fortement baissé, logiquement, et ils devraient toucher leur point bas lors de la publication du second trimestre qui se déroulera tout au long de l’été, mais tout cela est déjà en grande partie dans les cours. Ce qu’il est difficile de voir actuellement, c’est la révision des profits à horizon un an : or c’est bien là-dessus que se basent de nombreux paramètres de valorisation afin de savoir si les marchés sont chers ou non. Notre stratégie d’investissement implique de systématiquement réduire nos positions quand la barre du ratio PE forward (le prix actuel et les profits à venir) passe 20 pour les Etats-Unis, puis de continuer à réduire petit à petit si le ratio continue de monter (c’est-à-dire si les prix montent et/ou si les profits baissent), nous l’avions fait en 2015 et de nouveau dans la deuxième partie de l’année 2019 (septembre et décembre). Avec ce fort rebond de marché depuis trois mois le PER anticipé pour les Etats-Unis est repassé au-dessus de 20, c’est certes un niveau proche de la moyenne historique, et c’est même moins cher si l’on ajuste ce chiffre du rendement des autres actifs (notamment du dix ans Américain), néanmoins cela suppose que l’effet rattrapage est en grande partie terminé et que le marché actuel n’est pas fortement décoté comme il l’était en mars et en avril. Historiquement le ratio PE n’est pas tout seul un indicateur avancé d’une baisse à venir des marchés, nous n’avons donc pas de convictions à court terme sur une éventuelle baisse ou sur une poursuite du rebond des actions, nous nous attachons simplement à réduire nos positions quand elles sont bien valorisées.

Compte tenu des valorisations actuelles nous allons donc réduire notre investissement en passant de 90% à 80% d’actions environ, ce qui reste bien sûr dynamique. Nous retrouvons ainsi la position que nous avions entre décembre et février. Comme toujours il n’y a pas d’urgence pour réaliser ces arbitrages.

PEA : allègement sur 3 zones géographiques (Etats-Unis, Europe, Emergents) : Amundi ETF USA -2% (on passe de 19% à 17% du portefeuille), Amundi ETF Emerging mkts -2% (on passe de 12% à 10%), CPR Euro High Dividend -6,5% (vente de la totalité), ces montants viennent s’ajouter au solde espèces déjà existant et qui représentera environ 20% désormais. Globalement le portefeuille passe donc de 90% à 80% d’actions.

Assurance-vie : allègement des 3 zones géographiques également, Amundi USA ISR -3% (on passe de 13% à 10% du portefeuille), Renaissance Europe -3% (on passe de 12% à 9%), Templeton Frontier -3% (vente de la totalité), ces 9% seront ensuite placés sur un fonds monétaire d’attente (BFT Statère FR0010891697), cela vient s’ajouter aux 8% d’immobilier (Prem’Opcimmo) et à la poche de liquidité et d’or contenue dans le fonds First Eagle, pour porter le total de ces investissements défensifs à environ 20% du portefeuille assurance-vie. Globalement le portefeuille passe donc de 90% à 80% d’actions.

Quelles évolutions pour le PEA ?

Dans le contexte de taux actuel, le rendement réel (taux de rémunération diminué de l’inflation) de l’épargne sans risque en 2020 va demeurer dans le rouge, c’est à dire sur des niveaux inférieurs à 0% !

Il y a donc urgence à ne plus laisser dormir son épargne sur des livrets ou sur des fonds euros aux rendements faméliques.

Avec l’assurance vie, le Plan Epargne en Actions (PEA) est de très loin le meilleur outil pour aller chercher de la performance tout en se mettant à l’abri de la fiscalité. Qui plus est, avec les modifications qui sont intervenues depuis le 1er janvier 2019 au gré de la loi Pacte et des dernières lois de finance, il est devenu encore plus attractif et incontournable.

En effet, dans la loi Pacte, le législateur a assoupli le fonctionnement du PEA qui permettait déjà une exonération d'impôt après 5 ans, les prélèvements sociaux restant dûs.

Les retraits entre 5 et 8 ans n’entraînent plus la clôture du plan, mais seulement un blocage des versements. Et un retrait au-delà de 8 ans ne bloque plus les nouveaux versements. En outre, les retraits avant 5 ans n'occasionnent plus la clôture du plan à condition que ces retraits résultent, sous conditions, du licenciement et de l'invalidité ou de la mise à la retraite anticipée du titulaire du plan (de son époux ou de son partenaire de pacs). Tout autre retrait avant 5 ans entraîne la clôture du plan.

Mais alors que ces gains étaient jusqu'à présent taxés à un taux forfaitaire particulièrement dissuasifs de 39,7 % et 36,2 % compte tenu des prélèvement sociaux, la loi de finances de 2019 est venue changer la donne : les gains constatés lors d'un retrait intervenant avant le 5ème anniversaire du plan entrent désormais dans le champ du PFU, sauf option au barème progressif de l'impôt sur le revenu.

Que le retrait intervienne avant 2 ans ou entre 2 et 5 ans, l'imposition est donc de 30 %, comme sur un compte-titre ordinaire ou sur un contrat d'assurance vie de moins de 8 ans.

Autre bonne nouvelle contenue dans la loi Pacte, les conditions du PEA sont élargies aux jeunes adultes majeurs rattachés au foyer fiscal de leurs parents. Ils doivent être âgés de moins de 21 ans ou de moins de 25 ans quand ils poursuivent leurs études. La barrière d'âge tombe s'ils effectuent leur service militaire ou s'ils sont atteints d'infirmité. Les versements du PEA jeune sont plafonnés à 20 000 euros contre 150 000 euros pour le PEA classique.

A noter que le seuil des versements sur le PEA PME est porté à 225 000 euros moins ceux effectués sur le PEA classique. Notons également qu'il est important de prendre date en ouvrant l'enveloppe en versant au minimum 15 €, car c'est la date du premier versement qui déclenche le calcul de la fiscalité.

Versement libre ou versement régulier (recommandé pour lisser les fluctuations), il s’agira de bien choisir parmi la large palette des fonds et titres éligibles. Si vous n'êtes pas un spécialiste, pas de souci ! Suivez les recommandations des experts de Crédit Agricole Pyrénées Gascogne qui vous proposent des portefeuilles types que vous allez pouvoir actualiser régulièrement en fonction des préconisations que vous retrouvez tous les mois dans cette New Letter. Votre Conseiller reste également à votre disposition.