Point mensuel novembre 2021 - Investissements

03/12/2021 - 20 min de lecture

Rubrique : Epargne

tout un mag pour vous

Point mensuel novembre 2021 - Investissements

Des marchés actions en baisse au mois de novembre en raison de la détérioration de la situation sanitaire en Europe (début d’une quatrième ou d’une cinquième vague du Covid-19 selon les pays) mais surtout de l’émergence d’un nouveau variant en Afrique du Sud dont la dangerosité par rapport au variant Delta n’est pas encore prouvée et qui pourrait retarder les perspectives de sortie de cette crise du Covid-19. Malgré le puissant facteur de soutien des résultats des entreprises au troisième trimestre 2021, les principales places boursières ont chuté au cours du mois. L’Europe et les États-Unis reculent de 3,5 % et 1 %. L’Asie n’échappe pas à cette baisse puisque le Japon et les Emergents, toujours en net retrait depuis le début de l’année, chutent fortement de 6 % et 4 %. Au chapitre énergétique, les cours de l'or noir ont baissé de près de 15 % sur une journée mais restent cependant sur un niveau élevé autour de 70 dollars. La monnaie unique perd du terrain par rapport au dollar et se stabilise à 1,12 après avoir fluctué tout le mois entre 1,15 et 1,12. Nos portefeuilles reculent ce mois-ci de 1 %.

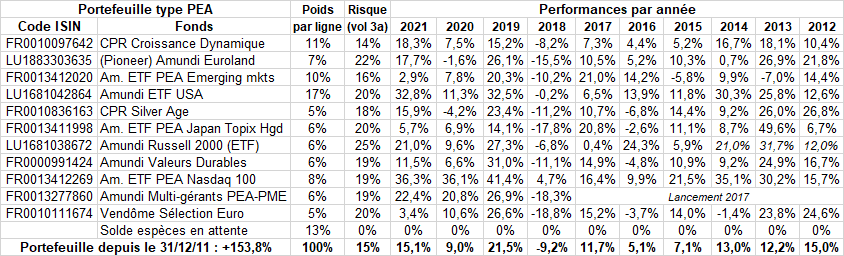

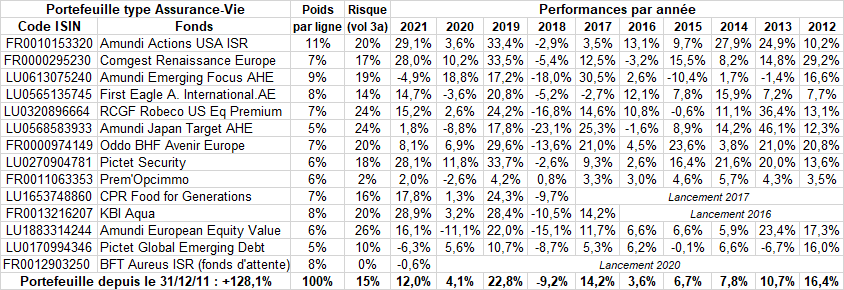

Par rapport à nos concurrents (catégorie Quantalys allocation Monde offensive), notre avance est de 44,9 % avec une performance globale de 144,7 % depuis le 31/12/2011. Résultats de nos conseils d’investissements au 30/11/2021 :

Comme chaque mois, voici le tableau des performances des investissements que nous conseillons : nous avons investi 100 000 euros sur chaque portefeuille type au 31 Décembre 2011, et nous donnons donc la performance du portefeuille et de chaque ligne pour les supports PEA et assurance-vie (Floriane, Espace Liberté et Anaé) au 30/11/2021.

Portefeuille type PEA : valorisation : 253 826 €

Portefeuille type Assurance-vie (Floriane, Espace Liberté 1 & 2 et Anaé) : valorisation : 228 065 €

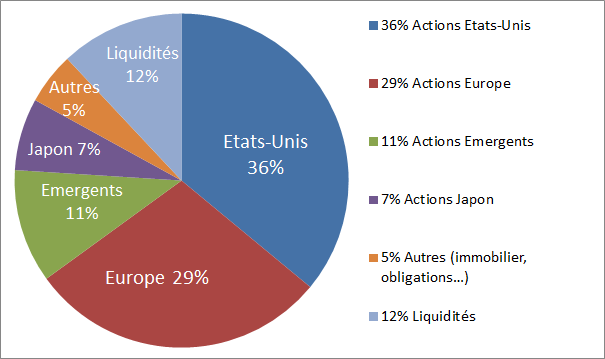

Répartition du portefeuille actuel :

Point marchés

Incontestablement ce mois de novembre aura soufflé le chaud et le froid sur les marchés financiers avec le télescopage de deux évènements aux conséquences radicalement opposées.

D’abord, durant la première moitié du mois avec (dans le prolongement de la forte hausse du mois d’octobre) des places boursières qui continuaient leur progression en particulier en Europe et aux Etats- Unis jusqu’à l’annonce d’une nouvelle majeure. Notre CAC 40 national établissait le mardi 2 novembre un nouveau record à 6 927 points. Il était enfin parvenu à dépasser son précédent sommet historique du 4 septembre 2000, record vieux de plus de 21 ans lorsqu’il s’était hissé à l’époque à 6 922 points, avant de connaître une première longue dégringolade due à l’éclatement de la bulle internet et de subir une longue traversée du désert. Comme nous le rappelons à chaque fois, ce chiffre est surtout symbolique puisqu’il ne prend pas en compte les dividendes puisque le CAC 40 dividendes inclus et réinvestis a franchi les 20 000 points ce mois-ci traduisant bien la forte performance sur la période. Non satisfait d’avoir franchi cette nouvelle marque historique, il était inarrêtable puisqu’à notre grande satisfaction, le cap symbolique des 7 000 points ne fut pour lui qu’une simple formalité. Ainsi durant deux semaines, l’indice phare de la bourse de Paris enregistrait une série de vingt séances sans subir de repli supérieur à - 0,2 % dont, fait remarquable, quatorze hausses en quinze séances consécutives (une de ses meilleures séries de l’histoire). Chaque jour qui passait établissait donc un nouveau record puisque l’indice parisien s’est par la suite hissé à 7 183 points le 17 novembre dernier (dernier plus haut) lui permettant alors de flirter avec les 30 % de gains depuis le début de l’année. Dans le même temps, les autres places boursières européennes ainsi que Wall Street n’étaient pas en reste. Elles battaient, elles aussi, leurs propres records. L’optimisme ambiant des investisseurs reposait (et repose toujours) principalement sur les remarquables publications trimestrielles des entreprises mais aussi sur des indicateurs macro-économiques toujours solides et des politiques monétaires toujours accommodantes de la part des banques centrales et ce, malgré le début de la réduction des rachats d’actifs par la Fed.

Contrairement à ce que nous pouvions imaginer, cette séquence n’a pas été interrompue après la mi-novembre par la hausse de l’inflation, la flambée du prix de certaines matières premières, l’engorgement des chaînes de production mondialisée ni même les difficultés de la Chine. Certes, ces éléments font toujours planer une certaine menace sur les marchés ainsi que sur la solidité de la croissance économique pour l’année prochaine, mais non, ce bel élan fut brutalement stoppé par les derniers évènements liés à la situation sanitaire. Comme nous le rappelons dans chaque point mensuel, notre monde vit encore avec une épée de Damoclès au-dessus de la tête. Le seul élément pouvant véritablement entraver la reprise mondiale a toujours été selon nous le risque d’un nouveau variant pouvant entraîner l’imposition de nouvelles mesures de confinement. Nous savions que nous n’étions pas à l’abri d’une dégradation brutale sur le plan sanitaire et qu’à tout moment, un nouvel élément pouvait semer à nouveau le doute dans l’esprit des investisseurs. Cela a d’abord commencé par les mesures de restrictions décidées par certains Etats européens (Autriche, Pays-Bas, Allemagne) suite à une nouvelle vague de variant Delta. Ces décisions ont dans un premier temps entraîné de très légères prises de bénéfices (à peine 2 % de baisse étalés sur quelques séances) sur des indices boursiers qui globalement étaient en très forte hausse depuis le début de l’année et qui le sont toujours nettement aujourd’hui. Mais dans un second temps, ce sont surtout les craintes entourant l’émergence de ce nouveau variant du Covid-19 détecté en Afrique du Sud (baptisé « Omicron ») qui ont vraiment fait plonger toutes les bourses mondiales le vendredi 26 novembre. Clin d’œil du calendrier, ce « vendredi noir » coïncidait au désormais célèbre « Black Friday ».

A Paris, l’indice CAC 40 s’est effondré de 4,75 %, enregistrant sa pire séance depuis le 18 mars 2020 (- 5,94%) au début du premier confinement en France dans un volume d'échanges impressionnant de plus de 5,3 milliards d'euros. Un rallye pour rien donc, puisque notre indice vedette a vu s’effacer en une seule séance tous ses gains du mois de novembre, repassant ainsi sous le seuil des 7 000 points (6 739 points). À Francfort, le Dax a abandonné 4,15 % et la bourse de Londres 3,64 %. Même tendance à Tokyo (- 2,53 %) et à Wall Street, où les indices new-yorkais perdaient entre 2 % et 2,5 % à la clôture d’une séance exceptionnellement courte en raison du week-end de Thanksgiving. Un peu partout, les investisseurs ont retrouvé leurs réflexes défensifs. Satisfaits de la performance exceptionnelle des marchés actions en 2021, ils n’ont pas hésité en cette fin d’année à prendre une partie de leurs bénéfices et à sécuriser leurs gains vers les actifs considérés comme plus sûrs. Cette rotation a ainsi pénalisé les actions, les matières premières et le pétrole mais a contrario a bénéficié aux obligations et à certaines devises comme le dollar, le yen ou le franc suisse qui ont fait office de valeurs refuges. Ce nouveau variant Omicron faisait craindre une nouvelle mise à l’arrêt des voyages internationaux et faisait peser plus généralement un risque sur la croissance mondiale qui était jusqu’à présent bien orientée (proche de 6 % en 2021 et estimée autour de 4,5 % pour 2022). En Europe, les principaux pays, dont la France, ont rapidement pris des mesures, en interdisant la venue de voyageurs venant d’Afrique australe, tout comme le Japon, l’Australie, la Nouvelle-Zélande ou Israël. Résultat, la perspective de nouvelles restrictions a pesé sur la demande en hydrocarbures et a provoqué une liquidation des positions sur l'or noir. Les cours se sont effondrés sur cette journée ; à Londres, le brent de la mer du Nord a chuté de 11,5 % à 72 dollars, retrouvant ses niveaux de mi-septembre et outre-Atlantique, le baril texan (WTI), a lui dévissé de 13 % (68 dollars). Ce mouvement spectaculaire de ventes s’est traduit par de lourdes pertes pour les valeurs pétrolières comme TotalEnergies (- 5,9 %) ou parapétrolières telles que TechnipFMC (-7,2 %) et CGG (-6,5 %). Toutefois, un cours du baril proche des 70 dollars traduit toujours un consensus de croissance mondiale importante.

Face à cet évènement, les investisseurs ont fait preuve d’un certain discernement au sein de leurs portefeuilles. S’ils se sont détournés massivement des valeurs dont les revenus dépendent du degré d'ouverture des économies, il se sont parallèlement réfugiés vers quelques sociétés dont l'activité est mécaniquement accrue par le contexte comme les producteurs de tests, mais aussi celles qui bénéficieraient d'une tendance des consommateurs à se réfugier à domicile, comme les acteurs de la Tech, le e-commerce, les plateformes de streaming ou les éditeurs de jeux vidéo. Ainsi, les secteurs reposant fortement sur la réouverture de l’économie mondiale comme l’aéronautique, l’hôtellerie ou la restauration ont été frappés de plein fouet. A titre d’exemple, les entreprises du secteur aérien, déjà éprouvées par la pandémie, ont été attaquées. À Paris, Airbus et Safran se sont respectivement effondrés de 11,5 % et 10,3 % tandis qu’Air France-KLM et Accor perdaient 9,7% et 8,9 %. De même, alors qu'il est vivement demandé aux employeurs de favoriser le télétravail, les spécialistes de la restauration collective comme Elior ou Sodexo perdaient 11,1 % et 8,2 %. Le secteur automobile européen, très dépendant du cycle économique a lui aussi bu la tasse. Renault a chuté de 7,8 %, Stellantis de 6,9 %, Michelin de 7,63 %, Faurecia de 7,4 % et Plastic Omnium de 6,1 %. Les valeurs financières ont été pénalisées par la baisse des taux des obligations d’État (-7,1 % pour Société Générale et -5,9 % pour BNP Paribas) et le luxe en forte hausse depuis le début de l’année, a également souffert (LVMH - 5,8 %). Enfin, les foncières, Unibail Rodamco Westfield (-11,9 %) ou Klépierre (-8,9 %) subissaient un nouveau plongeon. A l’inverse, sans surprise, seule une minorité de titres parvenait à garder la tête hors de l'eau. Évidemment, le secteur de la santé s’est illustré avec le géant français des laboratoires d’analyses, Eurofins Scientific qui bondissait de 7,9 %. Hors CAC 40, le fabricant de vaccins Valneva, qui pourrait voir prochainement homologué son vaccin à virus inactivé a grimpé de 9 %. Sartorius Stedim Biotech a gagné 7,1 %, bioMérieux +4,8 % et Novacyt +28,7 %, tandis que le spécialiste de la purification d'espaces UV Germi a décollé de 17,7 % et qu'Orapi, un producteur de détergents et désinfectants a profité d'une hausse de 12,9 %.

Les marchés ont sans doute subi des réactions épidermiques et probablement exagérées (gestion des algorithmes, gestion passive, gestion momentum). Grâce à son parcours spectaculaire, l’indice parisien conserve fin novembre une confortable avance et affiche tout de même une progression remarquable de plus de 22 % depuis le début de l’année à 6 776 points. Rappelons également que depuis son plancher du mois de mars 2020, où il était tombé à 3 914 points, le CAC 40 s’est envolé de plus de 75 %. Nous considérons qu’une pause après une telle performance était souhaitable et même salutaire pour mieux repartir de l’avant et ce, quel qu’ait été l’élément déclencheur à ces prises de bénéfices. S’il est prématuré ou imprudent d’affirmer que les marchés actions ne baisseront pas plus, nous savons en revanche quelles mesures les États et les banques centrales ont été capables de mettre en place pour protéger les économies, ce qui a permis aux marchés d'enregistrer de belles performances à la faveur du redressement de l'économie et des bénéfices des entreprises. Tant que les fabricants n’ont pas encore réussi à faire évoluer les vaccins à l'image de ceux contre la grippe saisonnière et tant que la communauté scientifique n’a pas apporté ses conclusions sur l’efficacité des vaccins actuels face à ce nouveau variant Omicron, il faudra probablement compter avec davantage de volatilité durant les prochaines semaines.

Ce mois de novembre aura donc été marqué par le retour au premier plan des questions sanitaires. Malgré la correction de l’ensemble des indices boursiers, certaines places affichent toujours des performances significatives depuis le début de l’année. L’Euro Stoxx 50 progresse de 14,2 % à 4 110 points, tandis qu’à la bourse de Francfort, le Dax gagne 11 % à 15 232 points. Du côté de Wall Street, le Standard & Poor’s 500 (à 4 655 points + 23,9 %) et le Nasdaq (à 15 594 points + 18 %) profitent du fait que l’Europe est actuellement l’épicentre de ces nouvelles vagues de variant Delta pour reprendre la tête. Le Japon (Nikkei à 28 284 points + 3 %) est assez nettement en retrait et les Emergents (MSCI Emerging à 1 219 points - 8 %) replongent dans le rouge et ferment la marche du classement depuis le début d’année.

Convictions d’investissements

A l’heure où nous écrivons, les derniers évènements ne nous ont pas conduits à modifier notre sentiment concernant les marchés en 2022. Plus que jamais, il nous semble indispensable de patienter encore quelques semaines (vraisemblablement d’ici la fin de l’année pour le variant Omicron) pour disposer d’éléments concrets voire de conclusions définitives des experts. Nous ne sommes plus à deux ou trois semaines près quand depuis pratiquement deux ans nous vivons entourés de doutes et d’inquiétudes par rapport à cette crise sanitaire inédite de notre histoire contemporaine.

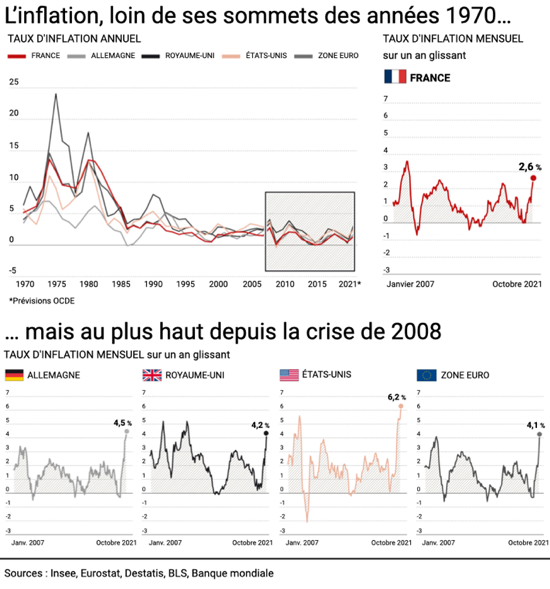

Concernant les tensions inflationnistes, l’analyse selon laquelle le thème de l’inflation demeurera un sujet incontournable en 2022 (principalement aux Etats-Unis) ne fait aucun doute. Certains pensent qu’une inflation de 6,2 % en octobre aux Etats-Unis (du jamais vu depuis 31 ans) ou de 4,9 % en novembre en zone euro valide le scénario d’une inflation devenue incontrôlable et pouvant encore augmenter en raison du contexte sanitaire préoccupant. Que ce soit les banquiers centraux ou les investisseurs, tous souhaitent une diminution de l’inflation durant l’année 2022 à moins encore une fois que les nouvelles vagues de variant Delta et le nouveau variant Omicron ne viennent ajouter une inconnue dans l’équation et contrecarrer les espoirs. Ce sujet fondamental continuera de retenir toute l’attention des marchés dans les mois à venir car l’inflation est à la fois une préoccupation pour le pouvoir d’achat des ménages et pour les marges des entreprises. Même si son caractère temporaire semble de moins en moins évident, il paraît raisonnable d’envisager que son pic est pour bientôt (fin 2021 ou début 2022) et que son niveau bien que toujours élevé, pourrait être moins fort en 2022 dès lors que les causes conjoncturelles rentrent lentement mais progressivement dans l’ordre. Nous le savons, cette hausse des prix découle d’abord des contraintes liées aux pénuries de matériels ou de main-d'œuvre en raison d’une demande très supérieure à l'offre. Elle provient ensuite de la hausse des prix de l'énergie liée à cette forte reprise économique. Alors, se révèlera-t-elle temporaire ou plus durable, sera-t-elle plus élevée ou moins forte que cette année ? Difficile de l’affirmer, donc la prudence s’impose. La question pourrait être comparée à un problème de plomberie avec une confrontation très déséquilibrée entre le choc de l’offre (particulièrement contrainte en raison des diverses pénuries) et le choc de demandes (sans précédent en raison du niveau record d’épargne accumulée) auquel les chaînes de production et d’approvisionnement ne parviennent pour le moment pas à répondre. La situation est en quelque sorte comparable avec l’image d’un « bouchon » monstre sur l’autoroute : s’il est difficile de savoir combien de temps on va rester coincés, il est en revanche certain qu’on finira par en sortir. L’heure de vérité sur l’inflation pourrait se situer au printemps 2022 puisque normalement (sauf évènement imprévisible) nous devrions constater une décrue des chiffres.

Sur le plan sanitaire, nous écrivons depuis le début de cette pandémie dans chacun de nos points mensuels qu’elle constitue toujours le principal danger pouvant à tout moment contrarier les marchés financiers. La résurgence fin novembre de nouvelles vagues du variant Delta en Europe et l’irruption brutale de ce nouveau variant du Covid-19 Omicron en sont la parfaite démonstration. Ces évènements pourraient fragiliser la poursuite de la reprise et retarder le retour complet à la normale. Plus que jamais, ce risque ne peut toujours pas être écarté. Nous maintenons que nous ne croyons pas en l’hypothèse d’un grand reconfinement européen même si cela reste possible. En revanche, la généralisation du pass sanitaire lancé par la France et adopté depuis par de nombreux pays européens comme entre autres, l’Italie, le Portugal, la Suisse (depuis le 28 novembre par référendum accepté à plus de 60 %), les Pays-Bas ou la Belgique, ou la création d’un pass vaccinal (déjà en place en République tchèque et bientôt lancé en Autriche ou en Allemagne début 2022) dans le but de contraindre les populations non vaccinées à se résoudre à franchir ce cap ne nous semble plus impensable en vue d’espérer sortir enfin de ces (pratiquement) deux années de souffrance pour les populations du monde entier et toute proportion gardée, pour permettre à l’économie mondiale ainsi qu’aux marchés financiers d’envisager plus sereinement l’avenir.

Dans les toutes prochaines semaines, les conclusions positives de la part des scientifiques concernant ce nouveau variant Omicron seront absolument déterminantes pour savoir si nous conservons toujours une vue positive. Les interrogations n’ont jamais été aussi grandes depuis la résurgence de ces nouvelles vagues de variant Delta et l’irruption soudaine de ce nouveau variant. Parviendront-elles à être absorbées sans provoquer l’embolie des systèmes hospitaliers grâce aux vaccins et aux nouveaux traitements ? Ce variant Omicron se révèlera-t-il plus ou moins dangereux que les précédentes souches, les vaccins disponibles seront-ils suffisamment efficaces ? Nul ne le sait encore avec certitude. C’est pourquoi il nous semble primordial de ne pas aller trop vite en besogne et de bien se garder de tirer des conclusions hâtives dans un sens ou dans l’autre car à ce jour, plusieurs sons de cloches s’opposent à propos de l’efficacité des vaccins face au nouveau variant Omicron. Nous avons connu la première phase de baisse en réaction à la perception du risque par les marchés. La véritable baisse pourrait intervenir plus tard si jamais cette nouvelle vague devient incontrôlable ou si jamais les vaccins devaient se révéler inefficaces.

En conclusion, nous maintenons notre scenario central inchangé. Ce dernier repose toujours sur la prévision d’un retour à la normale de l’activité économique dans le monde en 2022 (c’est à dire son niveau d’avant crise en décembre 2019), sur une croissance mondiale solide proche de 4,5 % ainsi que sur une progression des bénéfices des entreprises attendue entre 7 % et 10 % l’année prochaine. Les valorisations des marchés actions sont raisonnables (PE de 16 en Europe et de 20 aux États-Unis). Malgré la hausse de la bourse en 2021, ces derniers intègrent des valorisations moins élevées aujourd’hui qu’il y a un an en raison d’une croissance des bénéfices par actions supérieure à la performance enregistrée cette année. En effet, le CAC 40 progresse d’environ 24 % depuis le début de l’année mais les profits des entreprises ont été supérieurs de plus de 50 % sur la même période. Nous continuons d’anticiper un marché actions bien orienté mais avec une tendance haussière et un potentiel sans doute plus limités compte tenu des performances déjà obtenues en 2021 et d’une volatilité susceptible d’augmenter par instants comme c’est le cas en ce moment. Nous restons prudents mais abordons la fin de l’année avec sérénité nonobstant les interrogations concernant la situation sanitaire. L’environnement macroéconomique de cette fin d’année est certes un peu plus compliqué en raison du manque de visibilité sur le plan sanitaire. Les incertitudes ou plutôt les interrogations sont réelles, qu’il s’agisse de l’efficacité des vaccins, de la durée des pressions inflationnistes, de la pénurie des semi-conducteurs, des futurs resserrements monétaires des banques centrales ou des perspectives de croissance mondiale avec notamment le niveau d’atterrissage de la croissance chinoise qui représentait ces dernières années près du tiers du PIB mondial. Malgré tout, nous aurons du mal dans le contexte actuel à considérer que le marché actions ne reste pas la meilleure solution pour tout investisseur disposant d’un horizon de placement dégagé.

Notre stratégie demeure inchangée avec des marchés financiers qui devraient poursuivre leur marche en avant une fois les doutes actuels dissipés. Même si l’environnement mondial nous paraît favorable, notre ligne directrice nous recommande de rester vigilants et de ne pas nous précipiter pour renforcer davantage l’exposition de nos portefeuilles (investis à 85 %). Celle-ci est déjà suffisante pour profiter pleinement de la hausse si jamais les marchés actions devaient continuer à progresser. Dans ce cas, nous pourrions même envisager de sécuriser une partie de nos bénéfices. A l’inverse, il est possible que des épisodes baissiers viennent jalonner quelques séances de bourse sans pour autant remettre en question la tendance haussière des marchés actions. Dans ce cas, toute véritable correction constituerait pour nous une opportunité pour renforcer notre exposition à partir des liquidités dont nous disposons en attente d’investissements. A défaut d’une correction, nous pourrions envisager des mouvements au sein des portefeuilles avec le choix d’une nouvelle thématique.

Le patron de Moderna et le président de la Fed plombent l’ambiance

Après un maigre rebond la veille, la tendance à la bourse le mardi 30 novembre a été largement influencée par l’entretien de Stéphane Bancel au Financial Times, puis par l’audition de Jerome Powell devant la commission bancaire du Sénat américain. Leurs déclarations valideraient que le scénario favorable, aussi bien sur le front de la pandémie que sur celui de l'inflation, perdrait de l'influence.

Dans la matinée, le désormais célèbre patron français de Moderna a indiqué qu’il s’attendait à une « baisse significative » de l’efficacité des vaccins existants pour combattre le variant Omicron par rapport aux précédents variants. Malgré le manque de données suffisantes, cette déclaration n’a clairement pas contribué à rassurer les marchés. Elle intervient alors que d’autres experts ont adopté depuis un ton plus optimiste (peut-être aussi plus imprudent) quant à la capacité des vaccins à conférer une protection contre le variant Omicron. Ancien commissaire de la Food and Drug Administration aux Etats-Unis et membre du conseil d’administration de Pfizer, Scott Gottlieb a estimé qu’il existait "un degré de confiance raisonnable" pour penser que la dose de rappel avec les vaccins actuels permettra de lutter contre la nouvelle souche. L'Université d'Oxford (vaccin AstraZeneca) a également rappelé que les vaccins actuels, élaborés à partir de la souche Wuhan d'origine, apportent une protection très importante sur les variants qui ont circulé depuis et qu'il n'y a pas à ce stade d'indication irréfutable que cela ne soit pas le cas face au variant Omicron. En tout état de cause, il faudra aux dires des experts, attendre encore au moins deux semaines pour en savoir davantage. Les marchés vont donc devoir prendre leur mal en patience. Cette incertitude n'est pas vraiment du goût des investisseurs qui ne détestent rien de plus que le manque de visibilité. Actuellement, l’ensemble de la communauté scientifique décrypte et analyse toutes les données avant de se prononcer sur la contagiosité et la dangerosité accrues de ce nouveau variant Omicron. Selon les experts, il est encore beaucoup trop tôt pour savoir si son éventuelle capacité à contourner les défenses immunitaires lui confère ou pas un avantage décisif sur la souche Delta. Le niveau d’efficacité globale des vaccins ARN sur ce nouveau variant Omicron n’a pas encore été annoncée. Quels que soient les résultats, les laboratoires Pfizer et Moderna ont d’ores et déjà commencé à travailler sur de nouveaux vaccins pour cibler spécifiquement le variant Omicron. Tous deux indiquent qu’il faudra effectivement plusieurs mois avant qu’un tel vaccin puisse être produit à grande échelle. Le laboratoire Pfizer avance qu’il pourrait avoir besoin d’environ cent jours pour proposer une nouvelle formule adaptée de son vaccin ARN. Si les deux principaux fournisseurs ne peuvent pas assurer la mise au point d’un nouveau vaccin et la production en masse de milliards de doses en quelques semaine (qui pourrait le leur reprocher), ils affirment néanmoins être en capacité de le faire d’ici l’été prochain. Ainsi, les agences sanitaires disposeront entre ces deux étapes du délai suffisant pour autoriser (si besoin) ces nouveaux vaccins contre le variant Omicron. Soulignant que les vaccins existants continueraient de conférer un réel degré de protection, la communauté scientifique dans sa très grande majorité préconise un troisième rappel vaccinal avec des doses plus élevées notamment pour les personnes âgées et les personnes avec comorbidités.

Dans l'après-midi, c'est le président de la Réserve fédérale (dernièrement reconduit par Joe Biden pour un second mandat) qui a jeté un froid en reconnaissant devant le Sénat que le risque d'une hausse de l'inflation avait augmenté, qu'elle ne pouvait plus être qualifiée de « transitoire » et que les augmentations de prix s’étaient généralisées. Il a maintenu l'idée que l'inflation élevée (6,2 % au plus haut depuis 31 ans) était due aux effets de la pandémie sur la reprise économique. Il a précisé que les prix plus élevés étaient liés à la réouverture de l'économie et à la sortie rapide et chaotique de la pandémie (choc entre une demande très forte et une production qui peine à suivre). La Fed redoute que les hausses de salaires relèvent désormais des anticipations inflationnistes (depuis un an, les rémunérations ont en moyenne grimpé de 4,2 % les plus fortes depuis vingt ans).

D’après les dirigeants d’entreprises dans de nombreux secteurs de l’industrie et des services, victimes de pénuries d’approvisionnement en matériaux et composants, et incapables de pourvoir aux onze millions d’offres d’emplois, ces anomalies ne vont pas disparaître durant l’hiver. Apple, General Motors, mais aussi des compagnies aériennes comme Southwest et American Airlines s’avouent incapables de fournir assez de services et de produits pour satisfaire la demande. Les plus grands employeurs américains, d’Amazon à Walmart, en passant par les plus petites entreprises qui forment le tissu productif américain, ne parviennent pas à recruter le personnel dont elles ont besoin en dépit de hausses de salaires répétées. La fuite en avant pour se procurer de la main-d’œuvre et des matières premières nourrit des hausses de prix qui à leur tour rognent le pouvoir d’achat des Américains. Ces derniers sont inquiets des hausses depuis un an de 61 % du prix de l’essence à la pompe, de 12 % du prix de la viande, des œufs et du poisson, de 26,4 % de ceux des voitures d’occasion, de 8,7 % des voitures neuves, ou encore de 10,2 % des loyers. Dans ce contexte, la Fed vient d’annoncer que le rythme de la diminution progressive de ses rachats mensuels de dette publique entamée en novembre risque de s’accélérer dans les toutes prochaines semaines pour s’achever plus tôt que prévu. Cette déclaration a fait chuter les indices boursiers américains (S&P 500 - 1,9 %, Dow Jones - 1,86 % et Nasdaq -1,55 %). C’est un peu tout le scénario mis en avant ces derniers mois qui est battu en brèche puisque Jerome Powell reconnaît qu'il va falloir discuter d'un retrait plus rapide des mesures de soutien non conventionnelles, sans toutefois parler d'un resserrement des taux. Pour rappel, la Fed venait tout juste de décider lors de sa dernière réunion de novembre de réduire ses rachats d’actifs mensuels de 120 milliards de dollars (80 milliards d'obligations du Trésor et 40 milliards de créances immobilières) de 15 milliards de dollars dès les mois de novembre et décembre, puis d’en ajuster le rythme en fonction de la conjoncture économique et sanitaire. Suite à ces nouvelles précisions, il est très probable que la diminution des rachats chaque mois sera plus élevée et que le tapering sera achevé plus tôt que prévu c’est-à-dire avant la mi-2022 tel que cela avait été envisagé initialement. Dès lors, il n’en faut pas davantage pour imaginer que l’étape suivante de relever les taux d'intérêt actuellement compris entre 0 et 0,25 % (Fed funds) pourrait également intervenir plus tôt que prévu en 2022. En effet, face aux risques de dysfonctionnements dans les chaînes d’approvisionnement pendant encore plusieurs mois, et en raison de la diffusion des hausses de prix depuis les prix des matières premières vers ceux des services et des salaires, la thèse d’un maintien jusqu’en 2023 des Fed funds semble de moins en moins crédible. Enfin, Jerome Powell a indiqué que les nouvelles modalités du tapering seraient précisées lors de la prochaine réunion de la Fed et que les deux prochaines semaines permettraient d’en savoir plus sur le nouveau variant Omicron et sur les risques qu'il pourrait éventuellement faire peser sur l'économie américaine.

L’arsenal contre le Covid-19 continue de se doter de nouvelles armes

La quatrième ou la cinquième vague du variant Delta continuent de se former en Europe (épicentre actuel de la pandémie) et promettent d’enfler encore durant la saison hivernale. La couverture vaccinale élevée, renforcée par la campagne de troisième dose si elle est bien suivie, devrait toutefois limiter la déferlante sur le secteur hospitalier. Mais en parallèle, de bonnes nouvelles se profilent pour lutter contre la pandémie. En effet, l’autorisation fin 2020 des premiers vaccins efficaces contre le Covid (Pfizer, Moderna, AstraZeneca etc) n’a pas pour autant arrêté la recherche de traitements, loin de là.

D’abord, deux géants de l’industrie pharmaceutique, Merck Sharp and Dohme (MSD) et Pfizer (encore), vont lancer d’ici la fin de l’année les premiers antiviraux efficaces pour limiter les formes graves donc réduire le nombre d’hospitalisations et de décès chez les personnes à risque de forme grave de Covid. Ces traitements thérapeutiques pris tôt après l’apparition des symptômes doivent permettre de réduire rapidement la quantité de virus fabriquée par l’organisme. Cela évite que le malade bascule dans la deuxième phase du Covid marquée par une réponse immunitaire exacerbée qui conduit les malades à l’hôpital. Ces molécules curatives ne remplacent pas les vaccins préventifs, mais elles ont un intérêt pour les personnes qui répondent mal à la vaccination parce qu’elles présentent certaines comorbidités ou facteurs de risque augmentant les formes graves (personnes immunodéprimées, cancer actif, insuffisance cardiaque ou rénale, obésité, diabète, âge). L’intérêt de ces nouvelles pilules antivirales est qu’elles sont actives contre les variants actuels et ceux à venir puisqu’elles n’agissent pas sur la protéine spike. Ces traitements qui ont déjà fait l’objet de pré-commandes de la part de certains pays (la France notamment) vont recevoir une autorisation imminente de l’Agence européenne des médicaments qui vient d’approuver l'utilisation d'un traitement similaire du laboratoire suisse Roche et de la biotech sud-coréenne Celltrion.Ensuite, la lutte contre le Covid devrait rapidement bénéficier de l’arrivée de nouveaux vaccins prometteurs pour les doses de rappel dans l’hypothèse où ce virus pourrait s’installer durablement dans le temps passant ainsi du stade de pandémie à celui d’endémie. En effet, la biotech américaine Novavax et la biotech franco-autrichienne Valneva proposent un sérum efficace basé sur la technologie classique des protéines recombinantes identique à celle choisie par le français Sanofi. Contrairement aux vaccins à ARN messager (Pfizer/BioNTech, Moderna) ou à adénovirus (Janssen, AstraZeneca), cette technique éprouvée devrait être parfaitement adaptée en complément des vaccins existants ainsi qu’en troisième dose. Ces futurs vaccins pourront être stockés à une température entre 2 et 8 °C, celle d’un réfrigérateur classique, ce qui devrait faciliter leur distribution, notamment dans les pays du Sud. Le schéma de vaccination prévoit deux doses administrées à vingt et un jours d’intervalle. En outre, ces vaccins présenteront l’avantage considérable de rassurer les personnes réticentes à la vaccination (à l’ARN messager). L’OMS, les principales autorités sanitaires et règlementaires, l’Agence européenne du médicament (EMA) et la Food and Drug Administration (FDA) pour les Etats-Unis, devraient se prononcer rapidement pour donner leur feu vert d’ici à la fin de l’année.

A surveiller dans les prochaines semaines :

- avis des scientifiques concernant le nouveau variant Omicron

- évolution 4ème et 5ème vague de variant delta en Europe et peut-être bientôt aux Etats-Unis

- progression de la vaccination dans le reste du monde (hors pays développés)

- progression de la campagne de 3ème dose dans les pays développés.

- autorisation des nouveaux traitements thérapeutiques et des nouveaux vaccins

- indicateurs macro-économiques dans le contexte actuel d’incertitudes (maintien ou tassement)

- communication de la Fed à propos du changement de rythme du tapering en 2022

- communication de la BCE concernant sa stratégie après mars 2022

- annonce du nouveau gouvernement allemand (coalition SPD, CDU et Verts)

Rédacteurs : Nicolas DUPLANTIER - Pierre KUBIS - L’illustration graphique présentée ne constitue pas une prévision de la performance future de vos investissements. Elle a seulement pour but d’illustrer les mécanismes de votre investissement sur la durée de placement. L’évolution de la valeur de votre investissement pourra s’écarter de ce qui est affiché, à la hausse comme à la baisse. En poursuivant votre navigation, vous reconnaissez avoir pris connaissance de cet avertissement, l’avoir compris et en accepter le contenu. Les informations et analyses diffusées par Parlons Patrimoine ne constituent qu’une aide à la décision pour les investisseurs. La responsabilité de la caisse régionale Crédit Agricole Pyrénées Gascogne ne peut être retenue directement ou indirectement suite à l’utilisation des informations et analyses par les lecteurs. Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement. Ces informations indicatives ne constituent en aucune manière une incitation à vendre ou une sollicitation à acheter.

Les investissements présentés ici sont dynamiques et présentent un risque de perte en capital

L'adaptation de nos propositions au profil d'investissement de chaque client suit 4 règles principales :

- Cantonnement : définition d'un pourcentage du patrimoine financier soumis au risque, avec un conseil et un suivi global sur la totalité des contrats intégrant ce risque (PEA, CTO et UC d'assurance-vie)

- Diversification : géographique, thématique, devise, différentes stratégies et sociétés de gestion, ne pas empiler du risque par des actifs identiques : lignes différentes entre PEA, CTO et UC d'assurance-vie

- Volatilité/Gestion du risque : risque global (volatilité) relativement faible (par rapport au cac40 ou aux actions en direct par exemple), complémentarité des lignes dans le but de construire un portefeuille équilibré

- Communication/suivi : mail et article mensuel sur www.ca-pg.fr